RIMBORSO COMMISSIONI CESSIONE del QUINTO

Le nuove regole sul diritto al rimborso delle commissioni all’estinzione anticipata del prestito o al suo rinnovo, ex art. 125 sexies, co. 1 del TUB.

cessione del quinto –

Indebiti Bancari Torino

Prima di tutto segnaliamo che sull’argomento ci sono numerosissime Decisioni favorevoli di tutti i Collegi dell’Arbitro Bancario Finanziario (ABF) e del Collegio di Coordinamento. La norma di legge nella sua formulazione infatti impone in modo chiaro che: “In caso di estinzione del finanziamento mediante rimborso anticipato, il consumatore ha diritto alla “riduzione del “costo totale” del credito, in misura pari all’importo degli interessi e dei costi dovuti per la vita residua del “contratto” di finanziamento e di quelli ad esso funzionalmente collegati (art. 125 sexies, co. 1, d.p.r. n. 385/93, vecchia formulazione).

Questo testo è applicabile a tutti i contratti di cessione del quinto estinti in via anticipata prima del mese di luglio 2021. Da qui discendono le regole per ottenere i relativi rimborsi .

Nel mercato dei finanziamenti è pratica usuale proporre rinegoziazioni e rinnovi anticipati per dare nuova liquidità, spesso violando la specifica normativa sulla materia (fonte Comunicazioni Banca d’Italia di cui alleghiamo i link a fondo pagina).

Si estingue la vecchia cessione del quinto con un nuovo contratto che ha in pancia il precedente debito e il nuovo capitale più tutte le spese e commissioni sul credito.

E le costose commissioni già pagate dal cliente all’erogazione del primo prestito?

Nel conteggio estintivo come vengono trattate?

I conteggi estintivi evidenziano il debito residuo, depurato degli interessi ancora da maturare. Mentre le commissioni iniziali spesso non sono oggetto di rimborso o questo se avviene è in misura inferiore a quanto dovuto al cliente.

SPESE E COMMISSIONI OGGETTO DI RIMBORSO ALL’ESTINZIONE ANTICIPATA DELLA CESSIONE DEL QUINTO

Le spese che devono essere rimborsate sono quelle di natura ricorrente (cd. recurring) trattenute al cliente. Tra le più frequenti troviamo:

- commissioni bancarie e di gestione

- commissioni finanziarie,

- spese con denominazione generica come ‘commissioni accessorie’ o ‘spese’,

- i premi assicurativi

ed altre “definizioni” bancarie.

I criteri da tenere a mente per individuare le voci soggette a rimborso sono i seguenti:

- sono rimborsabili, per la parte non maturata, gli oneri che remunerano attività che la Banca esegue durante la vita del prestito.

- in assenza di una chiara ripartizione nel contratto tra oneri e costi propedeutici all’attivazione del contratto e costi ricorrenti, l’intero importo di ciascuna voce deve essere rimborsato per la parte non maturata;

- l’importo da rimborsare viene stabilito secondo il criterio proporzionale;

- la banca è tenuta al rimborso a favore del cliente dei costi ricorrenti, incluso il premio assicurativo.

LE NOVITA’ IN TEMA DI RIMBORSO DELLE COMMISSIONI – Attenzione alla nuova normativa!!!

Il 15 ottobre scorso, il Collegio di coordinamento dell’Arbitro Bancario Finanziario è intervenuto con la Decisione n. 21676/21, con la quale ha espresso questi principi:

“in applicazione della Novella legislativa di cui all’art. 11-octies, comma 2°, ultimo periodo,

d.l. 25 maggio 2021, n. 73, convertito in legge n. 106 del 23 luglio 2021, in caso di

estinzione anticipata di un finanziamento stipulato prima della entrata in vigore del citato

provvedimento normativo, deve distinguersi tra costi relativi ad attività soggette a

maturazione nel corso dell’intero svolgimento del rapporto negoziale (c.d. costi recurring) e

costi relativi ad adempimenti preliminari alla concessione del prestito (c.d. costi up front).

Da ciò consegue la retrocedibilità dei primi e non anche dei secondi, limitatamente alla

quota non maturata degli stessi in ragione dell’anticipata estinzione, così come meglio

illustrato da questo Collegio nella propria decisione n. 6167/2014”.

CHI RIMBORSA I PREMI ASSICURATIVI NON MATURATI?

La risposta alla domanda l’abbiamo già anticipata e anche su questa questione troviamo innumerevoli Decisioni dell’Arbitro Bancario Finanziario.

La banca o la finanziaria è sempre tenuta al rimborso dei premi assicurativi non maturati. Esiste uno stretto collegamento funzionale tra il finanziamento contro cessione del quinto e la polizza assicurativa (obbligatoria ex DPR n. 180/1950). L’estinzione anticipata del finanziamento determina la cessazione del rischio assicurato, da qui sorge un obbligo alla restituzione della parte di premio non fruita.

Già l’Accordo ABI – Ania del 2008 prevedeva che nell’ipotesi di estinzione anticipata del contratto “il soggetto mutuante restituisce al cliente – sia nel caso in cui il pagamento del premio sia stato anticipato dal mutuante sia nel caso sia stato fatto dal cliente nei confronti dell’assicuratore – la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato“.

Il Collegio di Coordinamento dell’A.b.f. nella sua Decisione del 2014 n. 6167 ha precisato che “anche nell’ipotesi di parziale restituzione del premio non goduto effettuata direttamente dall’assicuratore rimane la responsabilità dell’intermediario [banca o finanziaria] per la parte residua“.

A CHI CHIEDERE IL RIMBORSO DELLE COMMISSIONI SULLA CESSIONE DEL QUINTO

Lo strumento più agevole ed economico per il recupero è l’Istanza di Reclamo da presentare all’omonimo ufficio dell’istituto bancario; i tempi di risposta, dal 1° ottobre 2020, sono di 60 giorni. Se la risposta non soddisfa la vostra richiesta o non ricevete alcuna risposta (sarebbe un caso raro) è possibile proporre il Ricorso all’ Arbitro Bancario Finanziario.

Si tratta di una procedura stragiudiziale liberamente accessibile, che non necessita di assistenza legale ed ha un costo di € 20,00 rimborsabili in sede di accoglimento del ricorso.

L’A.B.F. è competente per le questioni sorte dopo l’1/01/2009. Le estinzioni anticipate, fatte da non più di 10 anni, possono così essere verificate e contestate.

Da ultimo ricordate che: “Nessuna somma può essere pertanto pretesa in pagamento di costi riferibili al periodo successivo alla data di estinzione anticipata. E deve conseguentemente ritenersi che le somme anticipatamente versate a tale titolo dal debitore siano ripetibili “nella loro interezza”, […] (Cass. S.U. 9 marzo 2009, n. 5624)” (Collegio di Coordinamento n. 6167/2014).

Mail: [email protected]

Mob: 339 5914159

DOCUMENTI NECESSARI:

– contratto di cessione del quinto/delega

– conteggio estintivo

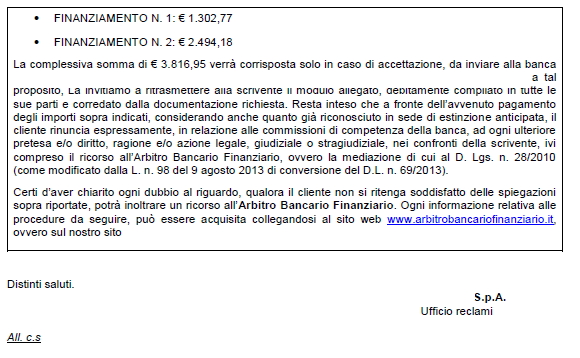

Nostro compenso, a rimborso ottenuto, 25% di quanto riconosciuto dalla banca.

Fonti:

- Collegio di Coordinamento ABF n. 6167/2014

- Collegio di Coordinamento ABF n. 21676/21 del 15 ottobre 2021

- Comunicazione Banca d’Italia del 8/04/2011 su Cessione del quinto dello stipendio e pensione ed operazioni assimilate ;

- Comunicazione Banca d’Italia del 10/11/2009 – Cessione del quinto e operazioni assimilate: cautele e indirizzi per gli operatori ;

© RIPRODUZIONE RISERVATA

Autore: Area Tecnica Indebiti Bancari – Torino

Articolo aggiornato il 21/02/2022

Alcuni dei nostri risultati sono consultabili qui:

RIMBORSATI € 1.634,98 ad un nostro Cliente

CESSIONE ESTINTA: RIMBORSATI € 1.251,88

Indebiti Bancari – Torino

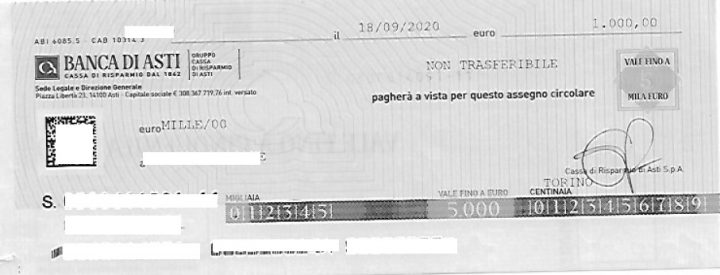

Ottenuto rimborso di € 1000!

Indebiti Bancari – Torino

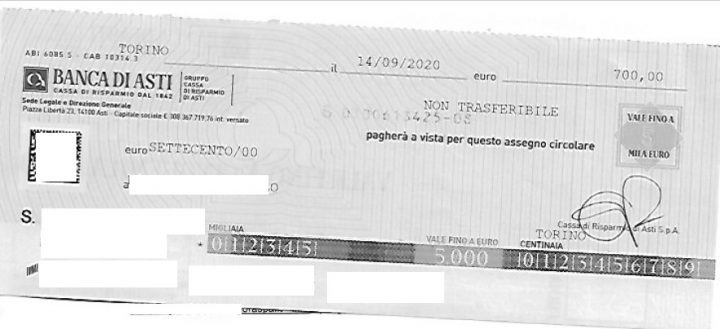

Ottenuto rimborso per un cliente di 700!

Altre informazioni che potrebbero interessare:

COME RICHIEDERE CON EFFICACIA LE COPIE DI DOCUMENTI BANCARI EX Art. 119 Tub

SE IL TASSO DI INTERESSE E’ INDETERMINATO SI APPLICA IL TASSO BOT: COSì DECIDE L’ABF

se non ho il contratto di finanziamento e il conteggio estintivo?

Buongiorno,

è possibile chiedere la copia della documentazione, contratto e conteggio di estinzione, alla banca/finanziaria. A tal fine è necessario che ci comunichi alcune informazioni di base per individuare l’interlocutore ed un eventuale Suo incarico. Noi così possiamo contattare l’istituto.

Per un approfondimento può scrivere alla mail [email protected] o chiamare la linea dedicata 3395914159.

La ringraziamo,

Indebiti Bancari

Buongiorno,

ho ricevuto oggi il bonifico dalla finanziaria.

Grazie per l’assistenza e la rapidità con cui mi avete fatto avere il

rimborso.

Cordiali saluti.

Magda Matessi