RIMBORSO CESSIONE DEL QUINTO IN CINQUE PASSI – LE NUOVE REGOLE

GUIDA SU COME OTTENERE IL GIUSTO RIMBORSO ALL’ESTINZIONE ANTICIPATA O RINNOVO.

LE COMMISSIONI, SPESE ED ASSICURAZIONI CHE DEVONO ESSERE RIMBORSATE AL CLIENTE, I TEMPI E GLI STRUMENTI DI RECUPERO

I finanziamenti con cessione del quinto o delega di pagamento sono molto diffusi tra i dipendenti pubblici, i dipendenti di aziende private ed i pensionati. In molti casi questi prestiti vengono rinnovati o estinti prima della scadenza naturale per esigenze di nuova liquidità. In questo caso spetta un rimborso per le commissioni, spese, oneri vari e premi assicurativi versati in anticipo e non ancora maturati.

Vediamo di seguito come ottenere il giusto rimborso su cessione del quinto estinta in anticipo o rinnovata da non oltre 10 anni

- I costi della cessione del quinto e delegazione di pagamento

- Quali commissioni sono oggetto di rimborso all’estinzione anticipata o rinnovo della cessione del quinto

- I tempi entro cui chiedere il rimborso

- Gli strumenti per chiedere e ottenere il rimborso sulla cessione del quinto

- Alcuni nostri risultati

1. I costi della cessione del quinto e delegazione di pagamento

Nei contratti di finanziamento rimborsabili mediante cessione del quinto dello stipendio o pensione oppure con delegazione di pagamento troviamo, accanto al tasso nominale (TAN) applicato al contratto ed i relativi interessi, una serie di altri costi interamente trattenuti in una unica soluzione all’atto dell’erogazione del prestito.

Oltre alle commissioni che remunerano l’attività svolta dalla banca, dall’intermediario del credito, da eventuali agenti o mediatori, troviamo anche i premi delle polizze assicurative a copertura del rischio di credito (la polizza è sempre a favore della Banca) in caso di premorienza o perdita dell’impiego.

Il costo effettivo del finanziamento è individuato dal T.a.e.g. (Tasso annuo effettivo globale). Questo è il tasso che riassume tutti i costi, le spese, le commissioni, gli interessi e le assicurazioni. Per una verifica del Taeg potete utilizzare il calcolatore presente a questo link Utility_Verifica TAEG on-line

2. Quali commissioni sono oggetto di rimborso

Le spese e le commissioni versate in via anticipata sulla cessione del quinto o delega di pagamento, che hanno natura di oneri ricorrenti, sono soggette al rimborso pro-quota.

Per meglio specificare si tratta dei cosiddetti costi “recurring“, che cioè vengono distribuiti nel tempo per coprire attività che la banca svolge durante la vita del finanziamento.

Il recente intervento normativo (d.l. 25 maggio 2021 n. 73, conv. in l. n. 106 del 23 luglio 2021) e l’orientamento espresso dal Collegio di Coordinamento dell’Arbitro Bancario Finanziario con la Decisione n. 21676/2021, ridefiniscono il perimetro dei rimborsi a favore dei Clienti.

Questi sono i principi da tenere presenti in tema di rimborso su cessione del quinto / delega in caso di estinzione anticipata:

“in applicazione della Novella legislativa di cui all’art. 11-octies, comma 2°, ultimo periodo,

Decisione n. 21676/2021 del Collegio di Coordinamento dell’Arbitro Bancario Finanziario

d.l. 25 maggio 2021, n. 73, convertito in legge n. 106 del 23 luglio 2021, in caso di

estinzione anticipata di un finanziamento stipulato prima della entrata in vigore del citato

provvedimento normativo, deve distinguersi tra costi relativi ad attività soggette a

maturazione nel corso dell’intero svolgimento del rapporto negoziale (c.d. costi recurring) e

costi relativi ad adempimenti preliminari alla concessione del prestito (c.d. costi up front).

Da ciò consegue la retrocedibilità dei primi e non anche dei secondi, limitatamente alla

quota non maturata degli stessi in ragione dell’anticipata estinzione

Precisiamo che la Banca è tenuta anche a rimborsare i premi assicurativi non maturati. Infatti, già l’Accordo Abi-Ania del lontano 2008, stabiliva che: ” il soggetto mutuante restituisce al cliente – sia nel caso in cui il pagamento del premio sia stato anticipato dal mutuante sia nel caso sia stato fatto dal cliente nei confronti dell’assicuratore – la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato“.

La responsabilità della Banca è affermata anche nella Decisione n. 6167 del 2014 del Collegio di Coordinamento dell’A.b.f. il quale ha precisato che: “anche nell’ipotesi di parziale restituzione del premio non goduto effettuata direttamente dall’assicuratore rimane la responsabilità dell’intermediario [banca o finanziaria] per la parte residua“.

Ciò detto, è bene anche evidenziare che alcune Banche, soprattutto negli ultimi anni, hanno provveduto a stipulare direttamente con le compagnie assicurative le polizze, senza oneri per il Cliente.

3. I tempi entro cui chiedere il rimborso

La richiesta delle quote non maturate delle commissioni pagate sulla cessione del quinto può essere fatta per tutti i contratti estinti da non oltre 10 anni.

La prescrizione è infatti di 10 anni e decorre dal momento in cui il contratto è stato estinto o rinnovato in via anticipata.

In breve è possibile chiedere il rimborso delle commissioni per tutti i prestiti estinti in anticipo (o rinnovati, o rinegoziati prima della scadenza) a partire dalla fine del 2011.

4. Gli strumenti per chiedere e ottenere il rimborso

Il percorso più efficace e meno oneroso è quello di natura stragiudiziale. Questo è l’iter: si predispone l’istanza di Reclamo dettagliata, indicando le ragioni della lamentela, le motivazioni giuridiche su cui si fonda quanto reclamato e la precisa richiesta economica.

Entro 60 giorni (nuovo termine in vigore dal 1° ottobre 2020) la Banca fornisce una risposta. Nel caso in cui la risposta non soddisfi le richieste o nei rari casi in cui la Banca non rispondesse, è opportuno proseguire nell’iter, presentando il Ricorso all’Arbitro Bancario Finanziario.

La procedura non prevede l’obbligo di assistenza legale ed è previsto un unico contributo di € 20 che sarà restituito al Cliente con la Decisione di accoglimento del Ricorso.

E’ importantissimo fornire nel Ricorso tutte le prove utili: quindi il contratto, il conteggio estintivo e la prova dell’avvenuta estinzione etc.

I dati statistici pubblicati dall’Arbitro Bancario Finanziario (Relazione A.b.f. del 2019) ci dicono che i Ricorsi in argomento rappresentano il 48% del totale. Il rimborso medio è stato di € 1.300. I dati sono consultabili a questo link Relazione sull’attività svolta dall’Arbitro Bancario Finanziario – Anno 2019

5. Alcuni nostri risultati

Trovate alcuni dei nostri risultati pubblicati sulla pagina Facebook Indebiti Bancari – Facebook e sulla Rivista RIMBORSO COMMISSIONI CESSIONE DEL QUINTO

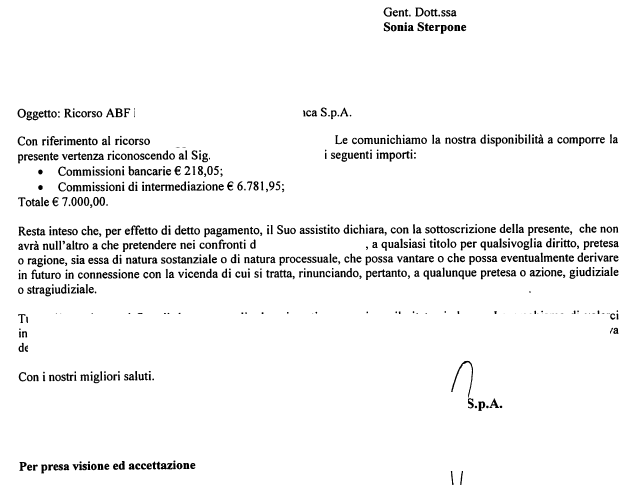

CLIENTE OTTIENE UN RIMBORSO DI € 1.313,57

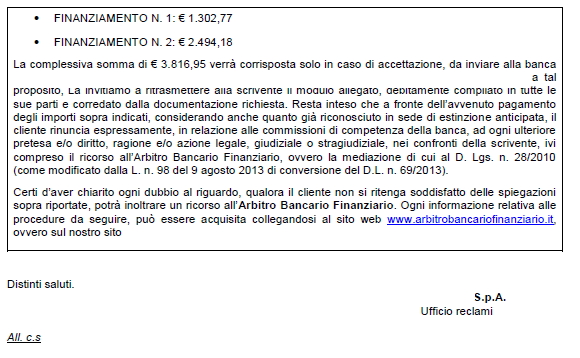

€ 3.816,95 RIMBORSATI AD UN CLIENTE SU UNA CESSIONE DEL QUINTO ESTINTA NEL 2010

La nostra consulenza:

Mail: [email protected]

Mob: 339 1516383

DOCUMENTI NECESSARI

– Contratto di cessione del quinto/Delega

– Conteggio estintivo

Nostro compenso a rimborso ottenuto, 25% di quanto riconosciuto dalla Banca

© RIPRODUZIONE VIETATA

Articolo aggiornato il 20 ottobre 2021

Autore: Area Tecnica Indebiti Bancari